Japan is niet het enige land met een demografisch probleem. Ook de Nederlandse verzorgingsstaat krijgt het moeilijk, schetst Rob Putter.

Volgens de Franse President Hollande is de crisis in Europa voorbij. Dan heeft hij zeker Nederland over het hoofd gezien. En Frankrijk, Spanje, Italië, Portugal en Griekenland ook.

Nederland, dat ooit het knapste jongentje van de klas was, is hard op weg de schlemiel van de Noordelijke eurozone te worden. Verzorgingsstaten zijn blijkbaar duur. Vijfenzestig miljard euro aan hypotheken staat onder water en er is een gat geslagen in de bodem van de pensioenpot. Lastenverzwaring is nog de enige optie. Je zult er maar wonen.

Lastenverzwaring: noodsprong

Lastenverzwaring is in deze fase van de economie een noodsprong. Noodsituaties nopen blijkbaar tot noodoplossingen. Dat zien we heel goed in Japan. Premier Abe is aan het grootste wanhoopsoffensief uit de monetaire geschiedenis begonnen om zijn land te redden van een definitieve economische (lees: deflatoire) ondergang.

De doelen van dat offensief zijn een hogere groei, een hogere rente en de terugkeer van inflatie om in ieder geval de deflatie de nek om te draaien. Het probleem met een hogere rente is alleen dat Japan zo’n beetje de slechtste verhouding van schulden tot de omvang van de economie heeft van de hele beschaafde wereld heeft. Met een ratio van 245 procent zou een staatsobligatierente van boven de twee procent ongeveer tachtig procent van alle belastinginkomsten opzuigen. Is dus niet goed werkbaar.

Abenomics: wanhoopsoffensief

Een hogere groei is natuurlijk een nobel streven. Nou is de wereldwijde economische groei niet bepaald in een florissante fase, dus voor een land als Japan is het extra moeilijk om groei te genereren. Die extra moeilijkheid zit voornamelijk in de nadelige demografische situatie van Japan.

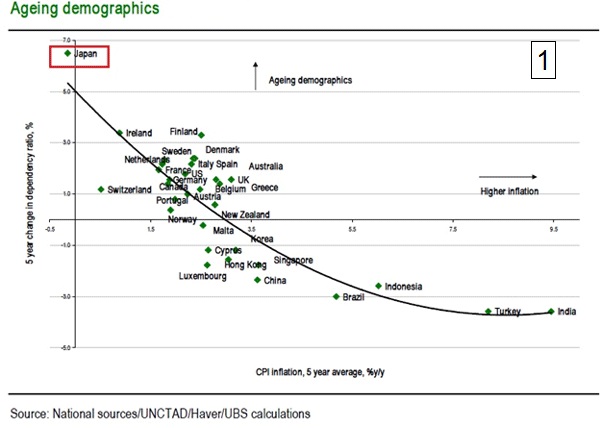

Het land van de Rijzende Zon vergrijst in een rap tempo en dat helpt niet mee om de industriële productie op peil te houden. Grafiek 1 laat zien dat Japan in dat opzicht op eenzame hoogte staat.

(klik op grafiek voor uitvergroting)

In 2030, dus over 17 jaar, zal de werkende bevolking van Japan 17 procent gekrompen zijn. Het percentage gepensioneerden zal in dezelfde periode stijgen van 23 naar 32 procent van de totale bevolking.

Veel minder werkenden zullen inkomen moeten genereren voor veel meer gepensioneerden. Dat betekent koopkrachtverlies voor de werkende bevolking met alle nadelige gevolgen voor de economie. De terugloop van de binnenlandse vraag zal mogelijk nog sneller gaan dan de daling van de productie en daardoor opnieuw een deflatoire impuls aan de economie geven. Japan bevindt zich niet in een benijdenswaardige positie.

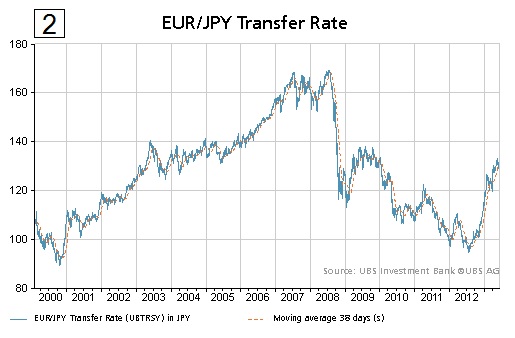

Eén van de speerpunten van Abe’s plan is de stimulering van de export. Aardig bedacht, maar de sterke Yen zit een beetje in de weg. Hoewel de koers in de laatste zes maanden al behoorlijk heeft prijsgegeven, is de Yen structureel een sterke valuta Zie grafiek 2.

(klik op grafiek voor uitvergroting)

Als de export van Japan zou moeten zorgen voor een reële groei van het bruto binnenlands product (bbp) zou de Yen de komende zes jaar met 20 procent per jaar moeten dalen. Als Abe daarop zou aansturen zouden er dodelijke bijwerkingen kunnen optreden. Maar zoals gezegd, het is een wanhoopsoffensief en je weet het niet. In ieder geval is duidelijk dat als Abe iets wil, de koers van de Yen onderuit moet.

Vergrijzing en huizenmarkt

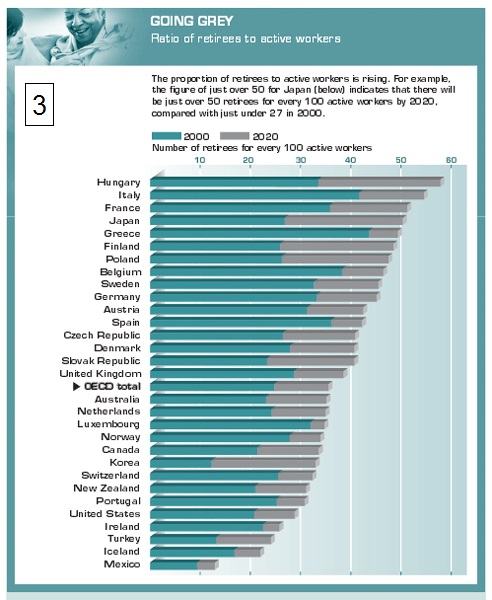

Maar Japan staat niet alleen met hun demografische probleem. Ook Nederland staat er niet zo best voor, zo valt op te maken uit grafiek 3.

(klik op grafiek voor uitvergroting)

De landen met een lang grijs deel in de grafiek hebben de komende zeven jaar een probleem. Nederland dus ook en van 1,3 miljoen Nederlandse hypotheken is momenteel de schuld groter dan de waarde van het huis. Ik zie niet waar de komende jaren de oplossing van dit probleem vandaan moet komen. Tenzij we een manier vinden om al die hypotheken te convergeren in Yen.

Als de Yen inderdaad concurrerend gemaakt wordt door Abe, dan hoeft u bij aflossing een stuk minder te betalen. Het is maar een idee.

Rob Putter is zelfstandig vermogensadviseur voor financieel adviesbureau Uniquest, onderdeel van de Latin Capital Group. De informatie in deze column bevat geen individueel beleggingsadvies of aanbeveling tot het doen van bepaalde beleggingen.

Lees ook op Z24

- Dit zijn de redenen voor de hoge werkloosheid

- Mathijs Bouman: de economie krimpt, en andere misverstanden

- 'Snijden in uitgaven raakt ook burgers'

Dit artikel is oorspronkelijk verschenen op z24.nl